2020년 글로벌 주식시장 전망

어느덧 2019년이 마무리 되고 있다. 매년 드는 생각이지만 한해한해가 정말 빨리 지나가는 것 같다. 아마 블로그를 작성하지 않았다면 한해동안 내가 했던 일이 무엇인지 고민하고 자책하는 일을 반복했을 것 같다. 적어도 블로그를 작성하면서 부터는 한해동안 내가 어떤 글을 몇개나 올렸으며(습관) 유의미하게 올린 컨텐츠가 몇개나 되었는지(실력향상)에 대해 알게 되면서 부터 자책이 줄어 들었다. 2년이상 블로그를 작성하면서 크게 성장하지는 못했지만 그럼에도 불구하고 많은 도움을 얻은 것은 사실이다.

여하튼 한해를 마무리하는 시점은 동시에 다음 해를 준비하는 시점이기도 하다. 한해동안 내가 했던 모든일(목표, 투자 등)을 정리하면서 달성, 미달성을 체크해보고 개선을 할 포인트를 잡는 것이 일반적이다. 투자 영역에서도 이는 동일할 것으로 생각되어 오늘은 하나금융투자에서 분석한 <2020년 글로벌 주식시장 전망>을 공부하면서 내년을 준비해보고자 한다.

|

2020년, 네 가지가 중요하다 |

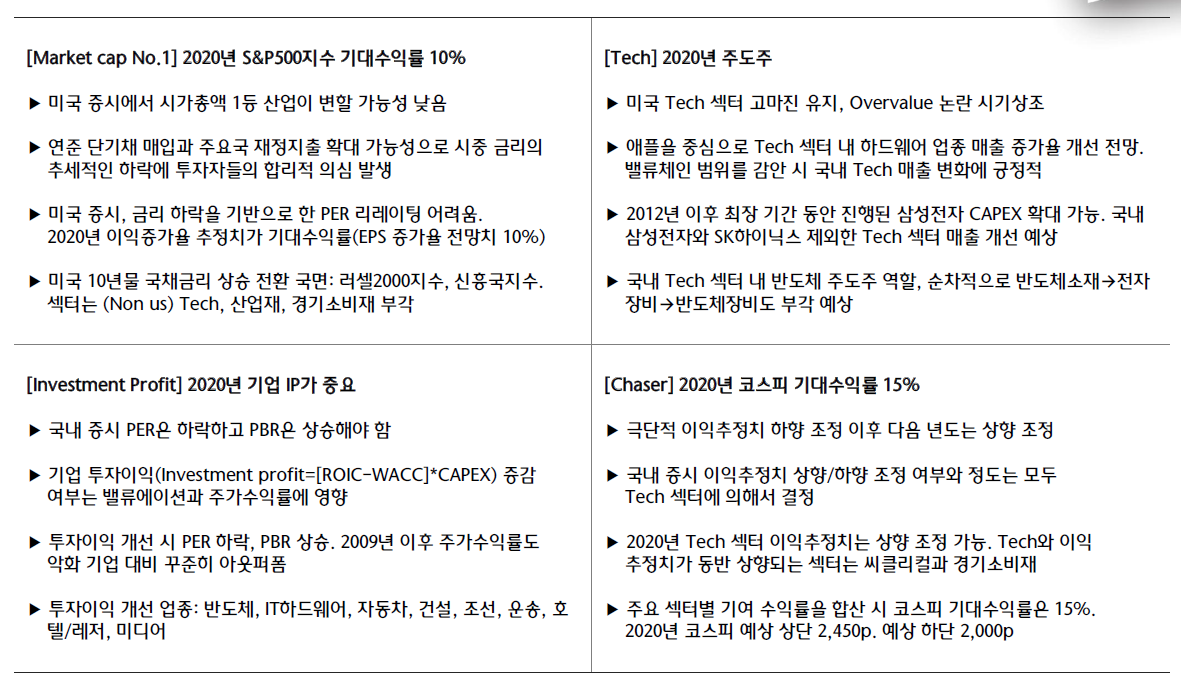

미국 증시는 시가총액 1등 산업 변할 경우 다이나믹 해짐. 미국 업종별 EPS와 ROE를 고려 시 시가총액 1등 산업이 Tech 에서 변할 가능성 낮고, 시가총액 1~5위까지 기업이 Tech 관련된 기업이라는 점도 고려.

대신 독일, 중국, 미국의 재정지출 확대 가능성, 연준의 단기채 매입 정책으로 인해 시중 금리의 추세적인 하락에 투자자들의 합리적 의심이 부여될 수 있음.

금리 상승 전환 시 미국 증시 PER 리레이팅이 어렵다는 점을 감안 시 PER 상승을 통한 지수 상승은 어려울 것으로 예상.

2020년 이익 증가율 전망치가 미국 증시 기대수익률(11%)이 될 수 있음

미국 10년물 국채금리가 상승으로 젂환 시 미국 내에서는 러셀 2000지수와 모멘텀 스타일 전략 유효.

2020년 미국은 지수가 아닌 개별 종목 시장으로 변화를 암시. 대신 지수 측면에서는 신흥국지수, 섹터 측면에서는 (Non us) Tech, 산업재, 경기소비재가 부각

|

2020년, 네 가지가 중요하다 |

미국 증시에서 유일하게 시가총액 비중이 상승하는 섹터는 Tech. 마진 상승으로 기반으로 하고 있음. 2020년에도 Tech는 영업이익률 상승 예상

과거 Tech, 소비재, 씨클리컬 업종의 성장 프리미엄(시총-이익 비중)을 고려할 경우 현재 Tech의 overvalue 논란은 과도하다고 판단

2019년을 기점으로 애플의 매출이 증가세로 전환할 가능성이 높아 Tech내에서도 H/W 부각 가능성 높음. 미국 H/W의 경우 글로벌 밸류체인 범위가 넓기 때문에 국내 Tech 업종 매출 개선 가능

2020년 삼성전자의 매출 개선 기대로 오랫동앆 지연됐던 투자가 진행될 가능성이 높고, 삼성전자 CAPEX 개선 국면에서 Non 삼성전자와 SK하이닉스 Tech 매출도 개선

글로벌 반도체 산업에서 성장률을 높게 보고 있는 분야는 메모리, 아날로그IDM, 펩리스. 국내 Tech 업종도 확장 싸이클에서는 업종과 종목의 확장 가능성 높음. 반도체가 주도주 역할을 하겠지만, 순차적으로 반도체소재/전자장비/반도체장비도 부각 예상

| 2020년, 네 가지가 중요하다 [Investment Profit] IP가 중요하다 |

2012년 이후 S&P500지수와 달리 코스피의 PER과 PBR이 다른 방향으로 가고 있음. 2020년 국내 증시의 과제 중 하나가 PER은 하락, PBR은 상승해야 한다는 것

기업의 투자이익(Investment profit=[ROIC-WACC]*CAPEX)증감 여부는 밸류에이션과 주가수익률에 영향을 주는 것으로 나타나고 있음

2009년 이후 국내 증시에서 투자이익(IP, Investment profit)이 개선됐던 기업과 악화됐던 기업의 밸류에이션 변화를 보면 개선(악화)된 기업의 PER은 하락(상승)했고, PBR은 상승(하락). 한편 주가수익률도 2013년 한번을 제외한 경우 모두 투자이익 개선 기업이 악화 기업 대비 높았음

2019~20년 투자이익 개선 업종과 기업이 유망업종과 종목. ① 2018년 이후 투자이익이 흑자로 전환된 업종은 건설, 기계, 자동차, 호텔/레저, 미디어(2020년까지 투자이익 증가 전망). ② 2019년 이후 투자이익이 흑자로 전환하는 업종은 반도체, IT하드웨어, 가전 ③ 투자이익이 적자긴 하지맊 꾸준히 적자 규모가 축소되고 있는 업종은 조선과 운송

| 2020년, 네 가지가 중요하다 [Chaser] 한국 증시의 기대수익률은 15%다 |

2019년 현재 코스피 순이익 추정치는 18년 연말 대비 36%나 하향 조정. 01년(-46%), 03년(-36%), 08년(-36%) 정도의 역대급 하향 조정. 다만 다음 년도인 02년, 04년, 09년에는 모두 연간 순이익 추정치가 상향 조정

국내 증시의 순이익 추정치 하향과 상향 조정 여부는 Tech 섹터에 의해 결정. 2020년도 과거와 다르지 않을 것이고, 국내 Tech섹터의 이익 추정치 상향 조정은 가능하다고 예상

국내 증시에서 순이익 추정치가 하향에서 상향으로 반전될 때 Tech 섹터는 극단적인 변화가 나타남. 에너지, 소재, 산업재, 경기소비재는 Tech섹터와 순이익 추정치가 같이 상향 조정되는 섹터에 해당

국내 Tech, 에너지, 소재, 산업재, 경기소비재의 경우 EPS가 증가하면, PER이 낮아짐. 코스피 내 Tech+에너지+소재+산업재+경기소비재의 시가총액 배분 방식으로 2020년 기대수익률을 합산한 경우 최대 15%. 2020년 코스피 예상 상단은 2,450p(2,100p 기준)로 제시. 예상 하단은 2,000p

| [2020년 주식시장 전망과 전략, 요약] 이제 우리가 간다 |

'경제적 자유 > 해외 ETF와 배당주' 카테고리의 다른 글

| 대한민국 경기 순환을 알고 싶다면 여기로... (0) | 2019.11.06 |

|---|---|

| 글로벌 위기가 정말 올까? (0) | 2019.11.01 |

| 경제기사 공부하는 방법(심층학습-부동산편 [3]) (0) | 2019.10.23 |

| 경제기사 공부하는 방법(심층학습-부동산편[2]) (0) | 2019.10.22 |

| 경제기사 공부하는 방법 (심층학습 - 부동산편 [1]) (0) | 2019.10.21 |